Errori nella contabilità clienti? I 5 più comuni e come evitarli

In un'azienda gestire i conti è una sfida complessa. Compiere errori nella contabilità dei clienti rappresenta un problema da vari punti di vista. Dati incompleti o sbagliati mettono a repentaglio il valore globale dell’organizzazione determinando, infatti, una serie di effetti negativi. Ciò è vero, per esempio, sul fronte della propria conformità alle normative, ma anche considerando la forza finanziaria dell’azienda e la sua reputazione sul mercato e agli occhi di tutti i propri interlocutori, partner compresi. Non fare errori di contabilità, inoltre ovviamente, evita problemi fiscali e legali.

Importanza della contabilità clienti nell'ambito aziendale

Evitare errori nella contabilità clienti è importantissimo per qualsiasi azienda, indipendentemente dal proprio settore di appartenenza o dalle sue dimensioni. Qui di seguito i 5 principali aspetti chiave dell’operatività sui cui eventuali errori possono avere ripercussioni sfavorevoli al business.

5 errori comuni nella contabilità clienti e i suggerimenti per non commetterli

In linea generale, gli errori inerenti alla gestione contabile sono di 2 principali nature: contabili e di aggiornamento della stima. Nel primo caso si ha a che fare con un’informazione che seppure corretta, non offre una rappresentazione contabile giusta. Più specificamente, nel documento dell’Organismo italiano contabilità – OIC 29 par. 44 si legge: “Un errore consiste nell'impropria o mancata applicazione di un principio contabile se, al momento in cui viene commesso, le informazioni ed i dati necessari per la sua corretta applicazione sono disponibili”.

Nel secondo, si tratta di dover rettificare alcune indicazioni che si erano date in merito a un fatto economico che hanno delineato una rappresentazione contabile che poi è risultata sbagliata.

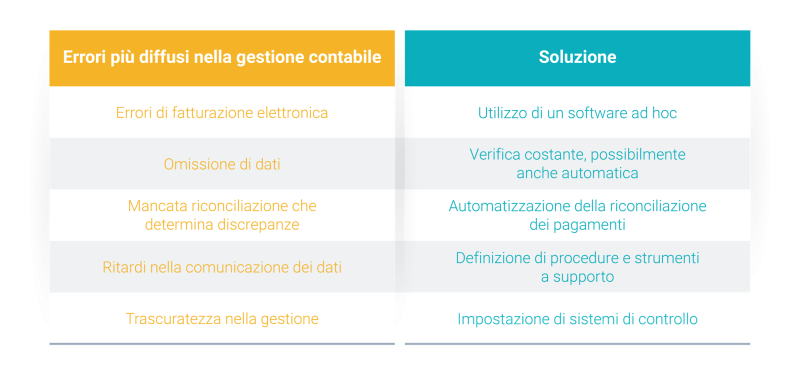

A tali categorie si riconducono i seguenti errori pratici più comuni che possono capitare nella gestione della contabilità. Accanto agli sbagli ci sono anche dei suggerimenti strategici perché essi non si verifichino. Eccoli nel dettaglio.

- Errori nella realizzazione delle fatture. Da anni ormai, tutte le aziende italiane sono tenute a adottare un processo di fatturazione elettronica. Tale modalità di preparazione dei documenti fiscali non è esente dal rischio di dimenticanze di comunicazione dei dati, di imprecisione nell’illustrare le merci oggetto della fattura stesse, delle percentuali di tassazione e così via. Le aziende che redigono procedure standard di gestione delle e-fatture (per esempio che fissano date entro le quali registrare le fatture, responsabili e verifiche) si pongono al riparo da questi pericoli. Inoltre, software ad hoc con funzionalità evolute non si limitano a elaborare la fattura, ma si affiancano all’organizzazione a gestirla al meglio dalla realizzazione alla conservazione.

- Omissione dei dati. Facendo la contabilità può sempre accadere che non siano inserite, per esempio, tutte le fatture, oppure un pagamento e così via. Anche in questo caso, policy chiare di attuazione dei processi aiutano il personale a essere più preciso, parallelamente alcune attività possono essere ricordate da parte di alert automatici.

- Mancata riconciliazione dei pagamenti. Si tratta del confrontare le transazioni registrate nei libri contabili interni con gli effettivi movimenti bancari. Se non si compie adeguatamente questa operazione si rischiano discrepanze o possibilità di doppia contabilizzazione. Questo compito può tranquillamente essere attribuito a sistemi software che, interconnessi con i sistemi, sono in grado di automatizzare la riconciliazione stessa.

- Ritardi nell’aggiornamento dei dati e nelle segnalazioni. In questo caso, il problema concerne non essere tempestivi nell’aggiornamento delle informazioni creditizie, il che causa mancati pagamenti, more dovute a eventuali scadenze non rispettate eccetera. Anche in questo caso, come in uno dei precedenti, fissare a livello strategico delle procedure ben definite che stiano alla base dell’operatività è fondamentale, ma il supporto della tecnologia è altrettanto basilare per segnalare anomalie.

- Trascuratezza. In generale, tantissimi errori di contabilità possono essere riconducibili, semplicemente a negligenza, a una gestione distratta. I software di gestione, monitorando i processi critici, possono arrivare a interrompere i flussi di lavoro nel momento in cui siano avvenuti gli errori e diventare alleati prezioso per non incorrere in questa tipologia di errori di contabilità.

Come si evince da tutte le precedenti riflessioni, la contabilità clienti non è dunque solo una funzione amministrativa. Essa rappresenta un pilastro imprescindibile per assicurare all’azienda salute finanziaria e sostenerne la crescita, per garantire un’ottima reputazione e solide relazioni strategiche con partner e fornitori. Evitare errori in quest'area è quindi essenziale per avere successo nel lungo periodo. Formazione continua e revisione periodica dei processi devono rappresentare i principi strategico/organizzativi cui rifarsi sempre per minimizzare il più possibile il numero degli errori di contabilità, oltre che, naturalmente, per mantenere una documentazione accurata.