La transición global hacia la facturación electrónica: qué está pasando en Europa

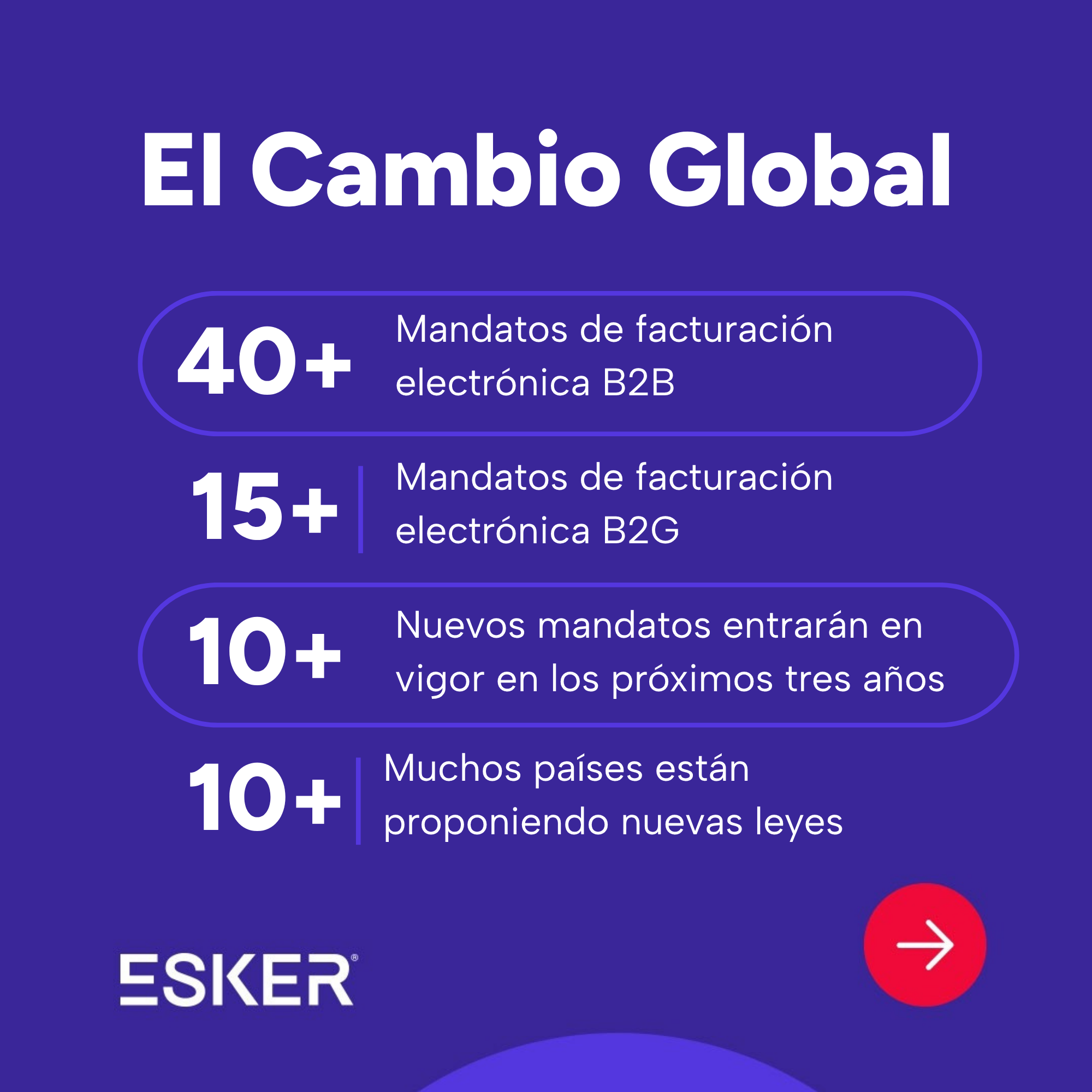

Qué son los mandatos de facturación electrónica y por qué están aumentando

Los mandatos de facturación electrónica exigen que las empresas envíen y reciban facturas electrónicas estructuradas que cumplan con formatos aprobados por los gobiernos. Estas facturas se transmiten a través de redes certificadas o plataformas públicas —no como PDFs enviados por email ni en papel—.

Los gobiernos están introduciendo estos mandatos para:

- Reducir brechas del IVA

- Combatir el fraude fiscal

- Mejorar la transparencia y capacidad de auditoría

- Simplificar la declaración de impuestos

Al estandarizar los datos y canalizarlos por redes controladas, las autoridades fiscales obtienen visibilidad casi en tiempo real de las transacciones.

Un ejemplo es el mandato en Bélgica: desde enero de 2026, todas las empresas belgas registradas en IVA deben intercambiar facturas B2B en formato electrónico estructurado (Peppol BIS) a través de Peppol, una red segura para el intercambio documental. Esta iniciativa está alineada con la estrategia europea VAT in the Digital Age (ViDA), que busca modernizar la administración fiscal y el comercio transfronterizo en Europa.

Esto no va solo de añadir nuevas regulaciones: representa un cambio fundamental en el funcionamiento del comercio y la fiscalidad, con Europa liderando el proceso.

Situación de cada país respecto a la facturación electrónica

La adopción avanza a ritmos distintos según el país:

- Italia fue pionera con el mandato B2B obligatorio desde 2019.

- Polonia puso en marcha su mandato en febrero de 2026, tras varias fases piloto.

- Bélgica lanzó su mandato B2B basado en Peppol en enero de 2026 y aplicará sanciones por incumplimiento.

- Francia, tras aplazar su fecha inicial de 2024, implementará sus obligaciones de e‑invoicing y e‑reporting en septiembre de 2026 mediante plataformas certificadas (PAs).

- España prevé implementar mandatos en 2027.

- Alemania aplicará un mandato para emitir facturas electrónicas en 2027, tras la obligación de aceptar e‑facturas en 2025.

- Otros países como Grecia, Croacia e Irlanda están ampliando sus obligaciones de declaración fiscal.

Fuera de la UE, Reino Unido y Noruega también están avanzando en regulaciones similares.

Para finales de la década, se espera que la facturación electrónica estructurada sea el estándar tanto para operaciones nacionales como transfronterizas en Europa.

Por qué las empresas estadounidenses deben prestar atención

Incluso para compañías estadounidenses sin presencia física en Europa, los mandatos pueden impactarlas.

Muchas venden a clientes europeos, compran a proveedores europeos o tienen centros financieros globales en la región. Por ello, su actividad se ve afectada por las regulaciones de facturación electrónica.

Esto significa que las facturas emitidas desde EE. UU. deberán cumplir con formatos y requisitos europeos para evitar interrupciones comerciales. Además, a medida que los socios europeos migren a redes como Peppol, podrían esperar lo mismo de sus proveedores estadounidenses.

Más allá del cumplimiento, el impulso europeo forma parte de una tendencia global hacia la digitalización fiscal. Latinoamérica adoptó hace años modelos similares, y Europa avanza en la misma dirección. Aunque EE. UU. aún no ha introducido mandatos federales, estos marcos probablemente influirán en cómo se intercambian facturas en el futuro.

La facturación electrónica estructurada también aporta beneficios operativos:

- Mayor automatización en cuentas por pagar y por cobrar

- Procesamiento y pagos más rápidos

- Menos errores manuales

- Mejor visibilidad del flujo de caja

Las empresas que adoptan estas soluciones antes suelen ver ventajas que van mucho más allá del cumplimiento.

Cómo Esker ayuda a cumplir con la facturación electrónica

Esker ayuda a las organizaciones a adaptarse a los mandatos proporcionando capacidades técnicas alineadas con las regulaciones locales e internacionales.

Esto incluye:

- Generar facturas estructuradas según estándares de cada país

- Transmitirlas por Peppol o plataformas nacionales

- Aplicar firmas digitales

- Garantizar archivado conforme a norma

Las soluciones de Esker se integran con sistemas financieros y ERPs existentes, facilitando la adaptación sin interrumpir las operaciones diarias.

Es importante señalar que, aunque Esker asegura el formato correcto y el envío seguro, la exactitud fiscal del contenido sigue siendo responsabilidad de la empresa.

Además, Esker monitoriza la evolución regulatoria global y comparte actualizaciones mediante newsletters y recursos educativos.

Qué deberían hacer las empresas ahora

La preparación es clave. Para adelantarse a los requisitos, las empresas deben:

- Mapear dónde operan. Identificar todos los países donde venden, compran o tienen actividad, y revisar qué mandatos aplican.

- Evaluar su preparación. Revisar sistemas actuales, calidad de datos y procesos, para identificar brechas.

- Colaborar pronto con proveedores tecnológicos. La implementación de e‑invoicing lleva tiempo, especialmente si requiere integración con plataformas fiscales. Las regulaciones evolucionan rápido y los plazos suelen ser ambiciosos.

De cara al futuro, la iniciativa ViDA de la UE busca lograr informes de IVA en tiempo real hacia 2030. Las organizaciones que se preparen ahora no solo estarán alineadas, sino que obtendrán una eficiencia y resiliencia mayores.